[수익공유형 주택 대출 Q&A]

- 대출 7년후 정산해 차익 나눠

6억 주택, 3억 대출받아 구입… 1억원의 이익이 났다면 50%인 5000만원 은행에 지급

- 2억5000만원 아파트 구입

수익공유형 은행대출 받으면 7년간 집값 전혀 안 올라도

전세·월세로 거주할 때보다 주거비용 28%·48% 낮아

정부가 이르면 3월부터 시중은행을 통해 연 1%대 초저금리 수익공유형 아파트 대출을 도입하기로 결정했다. 그동안 정부는 국민주택기금을 통해 연소득 7000만원 이하 무주택자에게만 연 1%대 저리(低利) 대출을 지원해 왔지만 앞으로 이런 규제가 확 풀린다.

새로운 아파트 대출은 연봉 1억원이 넘는 고소득자도 대출이 가능하다. 다(多)주택자만 아니면 된다. 대출 대상 아파트도 공시가격 9억원 이하, 면적은 전용 102㎡ 이하까지 대폭 확대됐다. 전국 아파트의 80% 정도가 기준을 충족한다.

전문가들은 이제 누구나 마음만 먹으면 연 1%대 금리로 내 집을 마련할 수 있는 길이 열렸다고 평가한다. 함영진 부동산114 리서치센터장은 "고가(高價) 전세나 월세로 살던 중산층이나 고소득 무주택자들이 매수 세력으로 돌아설 가능성이 크다"고 말했다. 새로 도입될 수익공유형 은행 대출 상품에 대한 궁금증을 문답으로 풀어본다.

―정부가 시행 중인 수익공유형 모기지와 다른 점은.

"둘 다 기본 구조는 똑같다. 대출자가 시중금리보다 낮은 이자로 돈을 빌리되 향후 집값이 오르면 은행 또는 기금과 시세(時勢) 차익을 일정 비율로 나눠 갖는 방식이다. 등기부상 주택 소유권은 구입자가 100% 보유한다. 각종 세금도 구입자가 낸다. 수익공유형 모기지는 정부가 국민주택기금을 통해 대출해 준다. 반면 수익공유형 은행 대출은 시중은행이 자체 재원(財源)으로 시행한다는 점에서 다르다."

―대출 조건도 다른가.

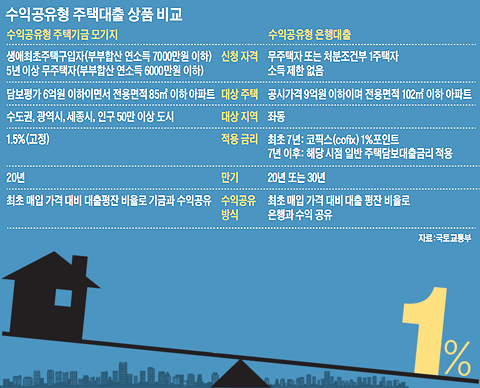

"그렇다. 수익공유형 모기지가 은행 대출보다 신청 자격이 까다롭다. 생애최초주택구입자나 5년 이상 무주택자이면서 연소득도 6000만~7000만원 이하여야 한다. 은행 대출의 경우 소득제한이 없고 다주택자만 아니면 누구나 신청할 수 있다. 1주택 소유자는 기존 주택을 파는 조건으로 신청할 수 있다. 대출 대상도 주택기금 모기지는 감정가 6억원 이하, 전용 85㎡ 이하로 제한되는 반면 은행 대출은 공시가격 9억원(감정가 12억원 안팎) 이하, 전용 102㎡ 이하다."

―은행과 차익을 언제, 어떤 방식으로 나누나.

"대출받고 7년이 지나면 주택을 팔지 않더라도 그 시점의 집값(감정가격)과 매입 당시 가격을 비교해 정산한다. 이익이 나면 최초 매입 가격에서 대출금 비율만큼 은행이 가져간다. 예를 들어 6억원짜리 집을 3억원 대출받아 사서 7년 뒤 1억원의 이익이 났다면 은행 대출 비율인 50%, 즉 5000만원을 지급해야 한다. 다만 대출자가 목돈이 없을 경우 은행 몫의 이익을 기존 대출에 얹어서 갚아나가면 된다."

―변동금리이기 때문에 장기적으로 보면 손해 아닌가.

"7년까지는 무조건 유리하다. 3월 상품 출시 시점 금리는 연 1% 안팎이 될 전망이다. 향후 금리가 올라도 7년째까지는 일반 담보대출보다 여전히 2~3%포인트 낮다. 예를 들어 2억원을 빌리면 일반 대출보다 7년간 최대 2800만원 정도 이자를 덜 낸다. 다만 8년째부터는 일반 변동금리(주택 담보대출 기준금리+가산금리)로 바뀐다."

―거치기간이 있나.

"최대 5년까지 이자만 낸 뒤 이후 15~25년에 걸쳐 원리금을 균등분할 상환해야 한다. 대출 실행 3년 안에 대출 원금의 50%까지 중도 상환해도 페널티를 물지는 않는다."

―전세나 월세보다 유리한가.

"우리은행이 시세 2억5000만원 아파트를 수익공유형 은행 대출로 구입할 경우와 전세(1억7000만원)와 월세(보증금 3000만원·월 70만원)로 거주할 경우를 계산해 본 결과, 집값이 떨어지지만 않으면 수익공유형 은행 대출이 유리한 것으로 나타났다. 7년 동안 집값이 전혀 안 올라도 공유형 대출의 주거비용이 전세와 월세보다 각각 28%, 48% 낮았다."

―우리은행에서만 대출을 취급하나.

"일단 우리은행에서 3월부터 3000가구 대상으로 시범 실시한 뒤 취급 은행과 대출 규모 확대 여부를 검토할 예정이다."

―1주택자인 아버지와 같이 사는 20대 자녀도 신청할 수 있나.

"가능하다. 세대주 여부에 관계없이 대출 신청자 본인이 무주택자나 1주택자라면 대출을 신청할 수 있다. 다만 1주택자는 기존 주택을 팔아야 한다

3월부터 수도권 등 15개 市·道

집 옮기는 조건, 1주택자도 가능… 7년後 집값 오르면 은행과 나눠

이르면 3월부터 억대 연봉자라도 집이 없거나 한 채만 있으면 시중 은행에서 연 1%대 저리(低利)로 대출받아 아파트를 구입할 수 있게 된다. 구매 가능한 아파트는 수도권과 지방 광역시, 창원·천안·포항시 등 15개 시·도의 공시 가격 9억원 이하, 전용면적 102㎡ 이하다.

국토교통부는 이 같은 내용의 수익 공유형 아파트 대출 상품을 도입한다고 27일 밝혔다. 이 상품은 시중 은행이 연 1%대 저리로 7년간 집값의 최대 70%까지 빌려주되 7년 후 집값이 오르면 대출금 비율만큼 이익을 가져가는 방식이다.

정부가 이미 국민주택기금을 통해 지원하고 있는 수익 공유형 모기지처럼 저리로 빌려주고 이익을 나누는 방식은 비슷하지만 은행이 자체 재원(財源)으로 대출하는 점이 다르다. 수익 공유형 모기지는 생애최초주택 구입자와 5년 이상 무주택자에 연 소득 제한(7000만원 이하)이 있지만 이번 은행 대출 상품은 소득을 따지지 않고 다(多)주택자만 아니면 누구나 대출 가능하다.

국토부는 3~4월에 우리은행을 통해 3000가구 규모로 시범 사업을 벌인 뒤 확대 여부를 결정하기로 했다. 국토부는 이와는 별도로 수익 공유형 모기지의 적용 지역을 수익형 은행 대출과 마찬가지로 수도권과 지방 광역시, 세종시와 인구 50만명이 15곳으로 넓힌다.

집 옮기는 조건, 1주택자도 가능… 7년後 집값 오르면 은행과 나눠

국토교통부는 이 같은 내용의 수익 공유형 아파트 대출 상품을 도입한다고 27일 밝혔다. 이 상품은 시중 은행이 연 1%대 저리로 7년간 집값의 최대 70%까지 빌려주되 7년 후 집값이 오르면 대출금 비율만큼 이익을 가져가는 방식이다.

정부가 이미 국민주택기금을 통해 지원하고 있는 수익 공유형 모기지처럼 저리로 빌려주고 이익을 나누는 방식은 비슷하지만 은행이 자체 재원(財源)으로 대출하는 점이 다르다. 수익 공유형 모기지는 생애최초주택 구입자와 5년 이상 무주택자에 연 소득 제한(7000만원 이하)이 있지만 이번 은행 대출 상품은 소득을 따지지 않고 다(多)주택자만 아니면 누구나 대출 가능하다.

국토부는 3~4월에 우리은행을 통해 3000가구 규모로 시범 사업을 벌인 뒤 확대 여부를 결정하기로 했다. 국토부는 이와는 별도로 수익 공유형 모기지의 적용 지역을 수익형 은행 대출과 마찬가지로 수도권과 지방 광역시, 세종시와 인구 50만명이 15곳으로 넓힌다.

'부동산자료' 카테고리의 다른 글

| 철도공단,홍성~송산 복선전철사업 착수 (0) | 2015.02.23 |

|---|---|

| '2%대 고정금리 대출' 자격·조건 (0) | 2015.02.03 |

| 서해선(홍성~송산) 복선전철 건설사업 <고 시 문(안)> (0) | 2015.01.27 |

| 경기도~충남 잇는 복선전철 4월 착공 (0) | 2015.01.26 |

| 국토부 작년(2014년도)주거실태조사 (0) | 2015.01.23 |