주택, 임대소득세 절약

종합소득세 신고기간인 5월이 다가오면서 고민이 생겼다.

작년 초 4억원짜리 아파트 한 채를 사서 현재 3주택자가 됐다.

본인이 거주하는 곳과 월 150만원의 월세를 받는 아파트를 보유하고 있고,

지난해 산 아파트는 현재 전세보증금 2억원에 월세 30만원을 받는 반전세를 주고 있다.

집이 3채가 되면서 혹시나 세금폭탄을 맞게 되지 않을지 걱정이 생겼다.

이에 주택임대소득의 절세법에 대해 상담했다.

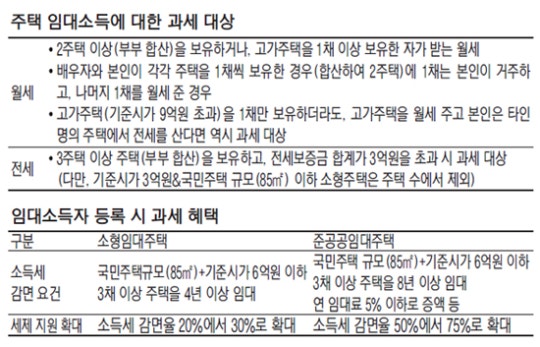

지난해 임대소득에 대해 종합소득세 신고는 해야 한다고 말했다.

3채 아파트 명의 모두 1인 앞으로 돼 있고 월세소득이 연간 2160만원(월 180만원×12개월)이나 되기 때문이다.

주택임대소득은 2000만원까지 비과세지만, 임대소득이 이를 초과했으니 근로소득과 더해져 세금을 내게 됐다.

현재 조건에서 필요경비율을 40%로 가정하면 임대소득에서 필요경비를 뺀 1296만원에 대해 세금이 부과된다.

아울러 근로소득도 있고 높아 연말정산 시 38.5%(소득세+지방소득세)의 세율을 이미 적용받고 있다.

이 때문에 그는 약 500만원(1296만원×38.5%)의 세금을 더 내야 한다.

매달 월세 수입에 대해 흐뭇해하던 김씨는 컨설팅 결과를 듣고 눈앞이 캄캄해졌다.

결국 그가 집 두 채를 활용해 번 실제 임대소득은 2160만원이 아닌 1660만원인 것이다.

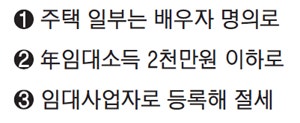

첫 번째 해법은 세 번째 주택을 부인 명의로 구입하는 것이다.

그럴 경우 김씨와 부인 모두 연간 임대소득이 2000만원을 넘지 않아 소득세 부담이 없기 때문에 2160만원을 그대로

손에 쥘 수 있다.

또 임대소득을 연 2000만원이 넘지 않도록 조정하는 것도 방법이라고 말한다.

작년에 산 아파트를 월세 없이 전세보증금 3억원으로 임대했다면 세금부담이 전혀 없다.

대신 기존에 150만원씩 받던 월세로 총 1800만원의 임대소득을 고스란히 얻을 수 있다.

또 전세금을 은행에 넣어 다소나마 이자수익을 챙길 수 있다.

2014~2016년 3년간 연간 주택임대소득이 2000만원 이하인 소규모 임대소득자들은 세금을 한 푼도 내지 않는다.

2017년 이후에도 필요경비율을 60%까지 적용받고, 15.4%의 낮은 세율로 분리과세가 가능해 세금 부담은 작다.

이처럼 직장생활을 통해 주택임대소득 외에 다른 소득이 많다면 일단 은퇴 전까지는 주택임대소득을 2000만원 이하로

관리하다가 은퇴 이후 월세 비중을 더 높이는 방법을 고려해야 한다"고 조언한다.

여러채의 주택을 장기간 세놓을 예정이라면 올해부터 세금 혜택이 더 커진 임대주택 사업자로 등록하는 것도 고려해볼 수 있다.

3호 이상의 소형주택을 4년 이상 임대하는 소형주택 임대사업자는 소득세의 30%를 감면받을 수 있다.

또 3호 이상의 준공공임대주택을 8년 이상 임대한다면 무려 75%의 세금을 줄일 수 있다.