가족간 증여세

부모 건물 무상으로 쓰는 자녀…부동산 가액 따라 세금 부과돼

부부 공동명의 부동산 취득 땐…두 명 모두 자력취득 입증해야

공짜로 얻은 이익이 증여세 대상이 될 때가 종종 발생한다.

모르는 사람과 거래할 때는 증여세 과세 대상이 될 만한 횡재가 흔치 않겠지만 가족과의 관계에서는 특히 자주 발생한다.

가족 간이라 간과하기 쉬운 증여세 과세 사례를 세 가지로 정리해봤다.

◆ 내 자식이 부동산을 무상 사용해도 증여세 내야

건물 임대업을 하는 A씨. 자녀가 커피숍을 하고 싶으니 무상으로 임차해달라고 한다.

건물을 달라는 것도 아니고 몇 년만 사용한다고 하니 별일 아니라고 생각했는데 알고 보니 간단한 문제가 아니었다.

먼저 부모의 부동산을 무상으로 사용한 자녀에게 증여세가 과세된다.

부모지만 엄연히 타인의 부동산을 무상으로 사용함에 따라 얻은 이익이기 때문이다.

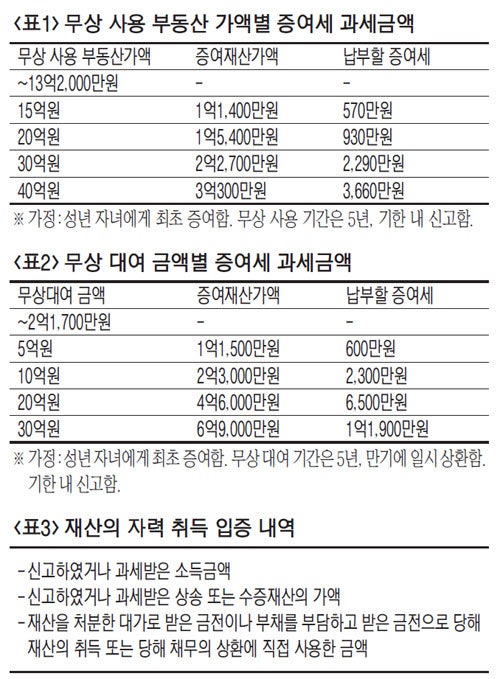

다만 과세되는 부동산 무상사용 이익은 법정 산식에 따라 산출한 이익값이 일정 금액(1억원) 이상인 경우에 한하여 과세된다.

산식을 풀어 보면 해당 부동산 가액이 13억2000만원을 초과하는 경우에 해당된다.

즉 A씨 자녀가 무상으로 사용하는 부동산 가액이 13억2000만원을 초과하면,

부동산을 사용하기 시작한 날을 증여 시기로 보고 앞으로 5년간 얻을 이익에 대해 증여세 신고와 납부를 해야 한다.

이 때 A씨에게도 과세되는 세금이 있다.

아무런 대가를 받지 않고 부동산을 빌려주었을 뿐인데 세금이 과세된다니 의아할 수 있다.

하지만 현행 세법에서는 사업자가 가족 등 특수관계인에게 무상으로 부동산 임대용역을 제공하는 경우 대가를 안 받았더라도

시가를 용역의 공급 대가로 보아 부가가치세와 소득세를 과세하고 있다.

◆ 자식에게 무상 대출해줄 때도 증여세 내야

K씨는 1년 전 자녀가 강남의 한 아파트에 거주하는 데 필요한 전세보증금 10억원을 빌려주고, 무이자로 5년 후 상환한다는

조건으로 차용증까지 작성했다.

그런데 얼마 전 자녀에게 이 전세보증금에 대한 자금 출처 조사가 나와 차용증까지 세무서에 제출했음에도 불구하고 증여세가

과세됐다.

K씨는 돈을 준 것도 아니고 빌려준 것인데 증여세가 과세되니 의아했다.

하지만 현행 세법에서 증여세가 과세되는 대상을 증여받은 자에게 귀속되는 모든 재산 또는 이익으로, 금전으로 환산할 수 있는

모든 경제적 이익 등을 포함한다.

10억원을 빌리며 이자를 내지 않은 부분에 대해서도 증여세 과세가 가능한 것이다.

무상으로 대여한 원금에 세법에서 정한 이자율(4.6%)을 곱한 값이 일정 금액(1000만원) 이상인 경우 증여세가 과세된다.

만약 해당 금액을 대여해준 기간이 1년 이상이라면 1년이 되는 날의 다음날에 매년 새로 대출받은 것으로 보아 해당 증여재산

가액을 계산해야 한다.

'표2'와 같이 K씨 자녀는 10억원에 대한 5년간의 이자 2억3000만원에 대해 증여세가 과세된다.

◆ 배우자와 공동명의 재산취득도 증여세 추징 가능성

법인의 대표로 재직 중인 P씨는 시가 20억원의 부동산을 전업주부인 배우자와 공동명의로 취득했다.

절세에 유리하다고 해서 공동명의로 취득했는데 뜬금없이 배우자에게 자금출처 조사가 나왔다.

P씨의 배우자처럼 해당 부동산을 자력으로 취득했다고 입증하지 못하는 경우에는 증여세 과세 문제가 발생할 수 있어

주의해야 한다.

자력으로 취득했음을 입증할 수 있는 내역은 '표3'을 참조하자.

이뿐만 아니라 보유한 부동산 재산가액이 일정 금액을 초과하는 경우 건강보험 피부양자 자격을 유지할 수 없으니 이 또한 유의

해야 한다.

P씨의 배우자는 건강보험 직장가입자인 이씨의 피부양자 자격으로 건강보험료를 납부하지 않았다.

하지만 피부양자가 보유하고 있는 토지, 건축물, 주택 등에 대한 재산가액(재산세 과세표준) 합이 9억원을 넘으면 피부양자 자격을 박탈당하고 지역가입자로 건강보험료가 부과된다.

P씨 배우자 입장에서는 다소 억울할 수 있다.

전업주부지만 가정의 재산 형성에 도움을 준 부분이 있고, 이혼을 하는 경우 전업주부도 일정 부분의 재산 분할을 받는데 말이다. 다행히도 배우자에게 증여받을 때는 증여재산공제금액 6억원을 차감한 후 증여세가 과세되니 이를 잘 활용하면 좋겠다.

다른 친족으로부터 증여받는 경우 적용되는 5000만원 또는 1000만원의 증여재산공제금액에 비해 6억원은 훨씬 큰 금액이다.

배우자로부터의 증여는 세대 간 부의 이전이 아니고 증여자의 재산 형성에 수증자가 기여한 점이 고려된 것이라고 볼 수 있다.

'부동산세제.' 카테고리의 다른 글

| 사업자가 꼭 알아야 할 하반기 달라지는 제도 (0) | 2016.07.01 |

|---|---|

| 내년부터 바뀌는 주택임대소득..과세 기준 (0) | 2016.06.28 |

| 상속 재산 협의 분할시 주의할 점 (0) | 2016.06.23 |

| 주택 양도세 절세 10가지 (0) | 2016.06.22 |

| 상속세 줄이려면 (0) | 2016.06.21 |