종부세 사실상 폐지. 상속세율 30%대로

다주택자 집값 안비싸면 종부세 면제…상속세, 자본이득세로 전환

경제활동 왜곡하는 세금 개편

다주택자 세금 지나치게 높이면

전월세 공급 위축시킬 수 있어

초고가 1주택·다주택 보유 총액

일정 상한선 넘으면 종부세 부과

대통령실이 16일 여러 세목 중 종합부동산세와 상속세 개편을 강조한 것은 두 세금이 ‘세수 확보 효과는

미미한데 경제 활동을 왜곡하는 세금’이라는 인식에서 비롯됐다.

종부세는 임차인에게 부담을 전가해 전·월세 가격 상승을 야기하고, 상속세는 기업 활동을 위축시켜

‘코리아 디스카운트’를 불러일으킨다는 것이 정부 생각이다.

두 세금이 이미 세금을 낸 재산에 다시 세금을 부과하는 ‘이중과세’ 성격이 짙다는 점도 세제 개편에 나선

배경으로 꼽힌다.

“종부세, 전·월세 공급 위축”

대통령실이 밝힌 종부세 개편은 초고가 주택 보유자나 주택 가액 총합이 매우 높은 다주택자에게만 종부세를 물려

사실상 폐지 효과를 내는 것이 핵심이다.

종부세는 그간 시장에서 ‘징벌적 세금’으로 꼽혀왔다. 재산세와 별도로 부과되는 ‘이중과세’여서다.

집주인이 종부세 부담을 세입자에게 전가하는 부작용도 적지 않게 벌어졌다.

성태윤 대통령실 정책실장은 이날 방송에서 “다주택자의 세 부담이 지나치게 높아지는 것은 전·월세 공급을 위축시킬

수 있다”고 지적했다.

집값 상승기와 맞물려 종부세 납세자가 대폭 늘면서 제도 취지가 퇴색한 측면도 있다.

종부세 납세 인원은 2018년 46만 명에서 2022년 128만 명으로 치솟았다.

현재 1가구 1주택자의 종부세 과세 기준은 공시가격 12억원으로, 시세가 약 17억원 이상이면 종부세를 낸다.

서울에서 중대형 아파트 한 채를 가진 은퇴자에겐 세 부담이 과도하다는 지적이 제기돼왔다.

이에 대통령실은 1가구 1주택자의 종부세 과세 기준(현행 공시가 12억원)을 대폭 상향해 종부세 납세 인원을 줄인다는

계획이다.

다주택자는 과세표준이 낮은 구간의 세율을 대폭 낮추거나 과세표준 기준을 올리는 안이 거론된다.

다주택자라고 해도 보유한 주택 가격이 높지 않은 사람은 부담을 대폭 덜어주겠다는 의미다.

대통령실 고위 관계자는 “구체적인 과세 기준 등 수치는 추후 결정할 예정”이라고 밝혔다.

유산취득세·자본이득세 검토

대통령실이 상속세 완화에 나선 것도 비슷한 맥락이다. 상속세도 소득세 등 각종 세금을 내고 남은 자산에 추가로

부과한다.

성 실장은 “과거에는 소득세나 각종 세금이 원활하게 징수되지 않아 사망 시점에 세금을 걷는 측면이 있었다”며 “

지금은 세금을 많이 내고 있기 때문에 이중과세”라고 했다.

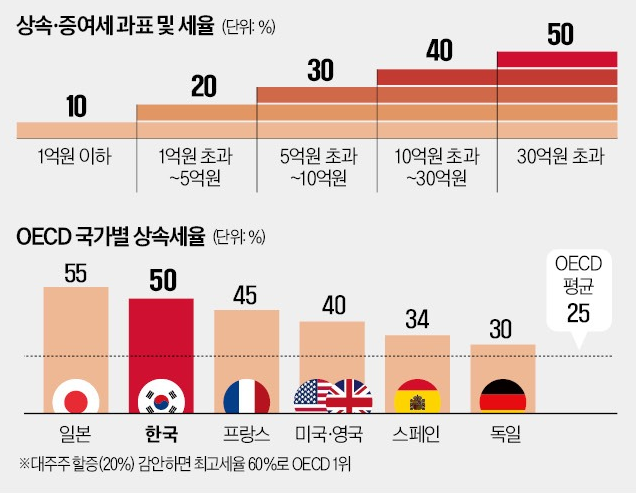

현재 한국의 상속세 최고세율은 50%로 일본(55%)에 이어 경제협력개발기구(OECD) 국가 중 2위다.

최대주주는 상속평가액에 20%를 가산해 세금을 부과해 최고 60%의 상속세율을 적용받는다.

상속 재산의 절반 이상을 토해내야 하는 탓에 산업계에선 기업 경영의 걸림돌이 된다는 지적이 많았다.

이에 대통령실은 상속세 최고세율을 OECD 평균 수준인 30% 내외로 낮추겠다는 계획이다.

이어 상속세 부과 방식을 현재 유산세에서 유산취득세로 바꾸고 자본이득세를 도입하는 방안도 추진한다.

유산세는 피상속인이 남긴 상속재산 총액에 과세하는 방식이다.

유산취득세는 자녀별로 상속받은 재산에 과세해 세 부담이 줄어든다.

자본이득세는 상속자산을 매각해서 발생하는 이익에 과세하는 세금이다.

캐나다 호주 등이 도입했다. 성 실장은 “상속세의 일괄 공제 한도(5억원)를 높여 서울 아파트 한 채 정도를 물려받는데

과도한 상속세 부담을 지지 않게 만들어야 한다”고 말했다.

■ 용어풀이

유산세 : 피상속인이 남긴 상속재산 총액을 기준으로 과세

유산취득세 : 각 상속인이 상속받은 재산을 기준으로 개별 과세

자본이득세 : 상속자산을 매각해서 발생하는 이익에 과세

'부동산세제.' 카테고리의 다른 글

| 부담부 증여 방법과 의미 (0) | 2024.06.26 |

|---|---|

| 사전증여와 상속 (0) | 2024.06.20 |

| 부동산 임대사업자 필요경비 (0) | 2024.06.17 |

| 부동산 임대 소득공제 (0) | 2024.06.12 |

| 종부세 과세기준과 세율 (0) | 2024.06.10 |