주택자금 마련… 대출 재테크 전략

최저 年 2.1% 초저금리… 내 집 마련은 '디딤돌대출'로

無주택자

부부합산 소득 年6000만원 미만인 경우 6억 이하 주택 살 때 최대 2억원까지 대출

첫 주택 구입 땐 소득기준 7000만원으로 확대

1주택자

내년까지 1주택자에게도 디딤돌대출 허용… 대출 승인후 3개월내 기존 주택 처분해야

고금리 대출, 주택담보대출로 전환할수도

예금 이자 받기는 어렵지만, 대출 이자 내기는 한결 나아진 초저금리 시대다.

정부의 부동산 규제 완화와 전세란(亂) 대책 발표로 '깡통전세' 탈출을 꿈꾸는 세입자의 선택지도 많이 다양해졌다.

가을 이사철을 맞은요즘, 머니섹션 M플러스가 주택 매입과 투자 전략을 세우려는 사람들을 위해 유형별 주택자금 전략을 알아봤다.

◇무주택자, 최대 연 2.1%까지 내려간 디딤돌대출

요즘은 '깡통전세'가 아니라 '깡패전세'라는 말이 나올 만큼, 전세금이 매매가의 90%까지 근접해 세입자를 당황케 하는 경우가

흔해졌다.

전세살이에서 벗어나려는 무주택자라면 정부 지원 상품인 '디딤돌대출'을 고려해볼 만하다.

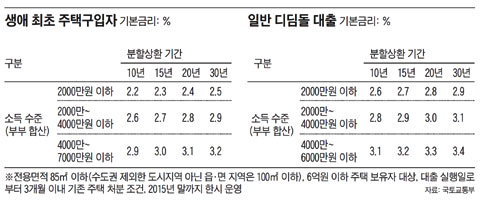

디딤돌대출은 부부합산 소득이 연 6000만원(상여금·수당 포함) 미만인 경우, 6억원 이하 주택을 살 때 최장 30년까지 연 2.6~3.4% 금리(고정금리, 5년 단위 변동금리)로 주택담보가치의 최대 70%(최대 2억원)까지 빌릴 수 있는 상품이다.

특히 생애 최초 주택 구매자는 부부합산 소득 기준이 연 7000만원 이하로 늘어나며 일반 디딤돌대출보다 0.2%포인트 저렴한 금리로 대출을 받을 수 있다.

연소득이 2000만원 이하인 경우엔 내년까지 한시적으로 0.4%포인트의 우대금리를 적용받을 수 있다.

여기에 다자녀 가구일 경우 적용하는 우대금리 0.5%포인트, 2년 이상 유지한 주택청약통장이 있을 경우 0.1~0.2%포인트의 우대금리를 적용받을 수 있다.

홍석민 우리은행 부동산연구실장은 "연 소득이 2000만~4000만원 이하인 사람이 20년 만기 대출을 받을 경우, 모든 우대조건을 잘 챙기면 시중은행에서는 찾아볼 수 없는 연 2.1%라는 초저금리로 대출을 받을 수 있는 셈"이라고 말했다.

디딤돌대출이 여의치 않다면 주택금융공사의 장기 고정금리 주택담보대출인 'u-보금자리론'으로 눈을 돌려보자. 9억원 이하 주택을 살 때 최장 30년까지 빌릴 수 있다.

대출한도가 주택담보가치의 최대 70%, 최대 5억원까지로 디딤돌대출보다 많다.

11월 기준 적용 금리는 사상 최저 수준인 연 3.2~3.45%이며, 하나은행이 취급하는 인터넷 전용 '아낌e-보금자리론'은 연 3.1~3.35%로 이용할 수 있다.

◇기존 대출자는 더 낮은 금리로 갈아타라

이미 주택을 보유하고 있지만 상환해야 할 대출이 있는 경우라면 더 낮은 금리의 대출로 전환해 이자 부담을 줄여볼 기회다.

작년까지만 해도 대출금리가 연 4~5%대였지만 올해는 유례없는 저금리로 일반 시중은행의 주택담보대출 금리가 연 3%대까지 내려갔기 때문이다.

고득성 SC은행 이사는 "일반 가계자금에 비해 담보대출 금리가 많이 내린 상황"이라며 "금리가 낮은 주택담보대출로 일반 생활자금이나 기존에 갖고 있던 할부금 등 고금리 대출을 해결하는 방법도 생각해볼 수 있다"고 말했다.

대출을 갈아탈 때는 이자 부담만 생각하기보다 중도상환수수료나 인지세, 근저당말소비용 등 대출을 갈아탈 때 들어가는 추가 비용을 모두 고려해보고 결정해야 한다.

새집으로 이사할 계획이 있는 주택 보유자에겐 기쁜 소식도 있다.

디딤돌대출의 기준이 최근 대폭 완화됐기 때문이다.

정부 정책에 따라 애초 무주택자만 이용 가능했던 디딤돌대출이 내년 말까지는 1주택자에게도 열린다.

기존 주택을 대출 승인 시점으로부터 3개월 이내에 처분해야 한다는 조건이 붙어 있어, 주택 매매와 매수가 비슷한 시점에 이뤄져야 한다는 건 부담이다.

부동산 경기가 풀리고 있다고는 해도 주택 가격 향방을 쉽사리 점치기 어려운 만큼, 시세차익을 노린 주택 매입보다는 자신의 자산 상황을 정확하게 점검한 뒤 결정하는 것이 바람직하다.

◇큰손들은 좋은 빚 내서 플러스알파 창출

다주택자의 경우 현재 금리 수준이 낮은 만큼 갖고 있는 주택을 기반으로 대출을 받아 목적에 따라 이용하는 것이 바람직하다.

전문가들은 특히 안정적으로 월세 수입을 거둘 수 있는 임대사업에 투자의 초점을 맞추는 전략을 추천했다.

신동일 KB국민은행 팀장은 "대출을 잘 활용하는 부자들은 낮은 금리의 주택담보대출을 이용해 수익형 부동산에 투자하는 방법으로 추가 수익을 창출한다"고 말했다.

부자들은 모자라는 만큼만 대출을 받고, 임대수익이 들어오면 곧바로 대출을 상환하는 방식으로 안정적인 운용을 한다는 것이다.

◇준공공임대주택

홍석민 실장은 "여윳돈이 있는 다주택자라면 준공공임대주택 매입자금 대출을 이용한 투자도 고려해볼 만하다"고 말했다.

준공공임대는 민간 임대주택 사업자에게 저금리 대출과 세제 혜택을 주는 대신 초기 임대료를 주변 시세보다 싸게 하고 연간 임대료 인상률을 5% 이하로 제한하는 제도다.

정부는 최근 전·월세 대책을 발표하면서 안정적인 임대주택 공급을 위해 준공공임대에 대한 혜택을 늘리기로 했다.

그동안 10년으로 제한했던 의무임대기간을 8년으로 단축해 임대사업 부담을 줄여주고, 의무임대기간이 지난 주택은 한국토지주택공사가 일정 요건에 따라 되사줄 것을 확약해주는 것이다.

'생활법률과경제' 카테고리의 다른 글

| 금융 차명거래 전면금지 (0) | 2014.11.11 |

|---|---|

| "부모에게 집값만큼 생활비 준 子女, 집 물려받으면 증여세 안 내도 돼" (0) | 2014.11.10 |

| 대법원 2014.9.4. 선고 2013다60661 판결[사해행위취소등] (0) | 2014.11.06 |

| 시 효 (時效) (0) | 2014.11.03 |

| 대법원 2014.7.10. 선고 2013다25552 판결[청구이의]압류명령취소된경우채권자.... (0) | 2014.09.11 |