상속 재산 신고 누락 과 절세 전략

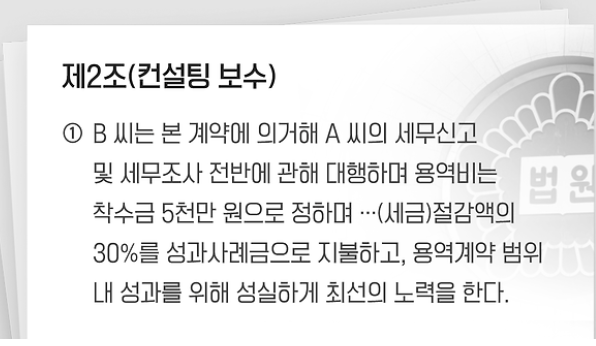

상속 재산 신고 누락…‘절세 전략’ 상속 재산 신고 누락”…‘절세 전략’ 내민 세무사의 최후 2018년 7월 친족의 사망으로 거액의 재산을 상속받게 된 A 씨.A 씨 부부는 세무사 B 씨를 찾아 상속세 절감 방안에 대해 구체적인 상담을 진행했습니다.당시 상담 자료에는 상속재산으로 부동산, 예금, 보험금, 자동차, 채권 등이 포함됐고, 예상 상속재산 총액은 약 73억 원에서 83억 원으로 예상됐습니다.A 씨 부부는 B 씨와 세금 신고 용역 계약을 체결했습니다. 계약서에는 상속세 신고 작업에 대한 착수금으로 B 씨에게 5,000만 원을 지급하고, 추가적으로 절감된 세금의 30%를 성과 보수로 지불하기로 명시되어 있었습니다. ■ 상속 재산 70~80억 원 → 43억 원…축소 신고한 세무사 이후 B 씨는 A 씨..