[稅法 시행규칙 개정안]

회사車 출퇴근 때 타도 업무용 인정(다음달4일부터)

출퇴근용 회사車도 비용 처리… 미니 선물·옵션에 양도소득세

학교 폭력으로 집 팔고 전학, 보유 기간에 관계없이 비과세

증여재산 평가할때 이자율 기존 8.5%에서 4.6%로 낮춰

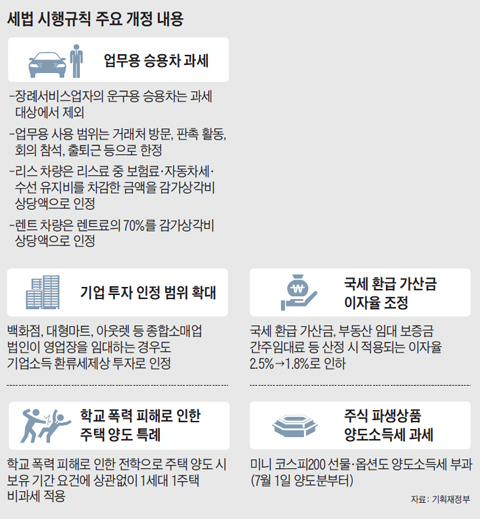

법인 차량을 '출퇴근'에 사용하는 것도 업무의 일환으로 인정받아 비용 처리를 할 수 있다.

또 백화점이나 대형마트가 매장을 임대해 영업하는 경우에도 기업소득 환류세제상 투자로 인정받아 과세 대상에서 제외된다.

기획재정부는 이 같은 내용으로 세법 시행규칙을 개정해 2016.3. 4일부터 시행한다고 15일 밝혔다.

지난해 말 세법과 시행령 개정에 따른 후속 조치다.

◇출퇴근도 '업무용 사용'에 포함

세법 개정에 따라 올해부터 업무용 차량에 대한 과세 기준이 강화됐다.

운행일지를 작성하고 '업무용'으로 사용한 부분에 대해서만 비용으로 처리할 수 있다.

어디까지를 '업무'로 볼 것이냐가 관건이었는데, 정부는 이번에 시행규칙을 개정하면서 거래처 방문, 판촉 활동, 회의 참석 외에

출퇴근도 업무의 범위에 포함시키로 했다.

기재부 관계자는 "주요 선진국에서는 출퇴근을 업무용 사용으로 인정하지 않지만, 한국에서는 산재보험 등에서 출퇴근까지 업무로 인정하는 점을 감안했다"고 밝혔다.

또 장례서비스업자의 운구용 승용차도 영업용 택시, 렌트·리스 회사 차량, 운전학원 차량 등과 마찬가지로 업무용 승용차 과세 적용 대상에서 제외했다.

업무용 승용차 비용을 계산할 때 감가상각비는 연 800만원까지만 인정되는데, 이번 개정안에서 렌트나 리스 차량의 감가상각비

계산 방법도 구체화했다.

리스차량은 리스료에서 보험료·자동차세·수선유지비 등을뺀 금액을, 렌트 차량은 렌트료의 70%를 감가상각비로 계상하도록 했다.

◇미니 파생상품도 양도소득세, 학교 폭력 전학 시 양도세 비과세

지난해 말 세법 개정으로 코스피200 선물과 옵션, 해외 파생상품에 양도소득세가 부과되면서 증권업계의 관심은 '미니' 상품도

과세 대상이 되느냐에 쏠려 있었다.

미니코스피200 선물·옵션은 코스피200을 기초자산으로 한다는 점에서 코스피200 선물·옵션과 같지만, 거래 단위를 5분의 1로 낮춰 개인 투자자들의 참여를 유도한 신상품이다.

정부는 과세 여부를 검토한 끝에 7월 1일 양도분부터 다른 파생상품과 마찬가지로 미니상품에도 양도세를 부과하기로 했다.

주택 양도세 특례 대상에는 기존 취학·질병 치료 등 외에 '학교 폭력 피해로 인한 전학'이 새로 포함된다.

이에 따라 학교 폭력 피해로 부득이하게 전학해 1년 이상 거주 주택을 양도할 경우 보유 기간 요건(2년)에 상관없이 1세대 1주택 비과세 적용을 받게 된다.

◇금리 인하 반영해 환급 이자율 등 낮춰

시중 금리 인하를 반영해 각종 법정 이자율도 현실화했다.

상속·증여법에서는 금전을 무상으로 빌려주는 것도 일종의 증여로 보고 과세하는데, 증여 재산을 평가할 때 적용하는 이자율을

기존 8.5%에서 4.6%로 낮췄다.

또 연금보험 같은 정기금 수급권을 상속·증여하는 경우에 적용하는 이자율도 6.5%에서 3.5%로 인하했다.

이와 함께 국세환급가산금과 부동산 임대보증금 간주임대료(보증금에 일정 이율을 곱해서 월세 수입으로 환산한 것)를 산정할 때 적용하는 이자율은 2.5%에서 1.8%로 인하했다.

아울러 이번 시행규칙 개정으로 백화점, 대형마트, 아웃렛 같은 종합소매업 법인이 건물을 임대해 영업하는 경우에도 기업소득

환류세제상 투자로 인정받아 세 부담을 줄일 수 있게 된다.//

'부동산세제.' 카테고리의 다른 글

| 부동산 양도세 절세에도 요령 (0) | 2016.02.18 |

|---|---|

| 특수관계자와의 거래 (0) | 2016.02.17 |

| 현재 시행되고있는 부동산 (양도.취득.상속.증여)세율 (0) | 2016.02.15 |

| 2016 증여 공제 한도금액 (0) | 2016.02.11 |

| 16세무조견표 (0) | 2016.02.05 |