개정 금융실명法 문답풀이

29일부터 원칙적 차명거래 금지…동창회비 차명계좌는 合法

부모 명의로 '절세형 예금(60세 이상 3000만원까지 비과세)' 들면 不法…

- "稅회피·절감용 借名은 안돼"

금융소득 종합과세 피하려고 가족명의로 분산 예치도 불법

'증여' 목적 소명땐 처벌 면해

- 善意의 차명거래는 가능

문중·교회 등 대표 계좌 합법, 공모주 청약은 他人명의 가능

지난 9월 금융실명법 시행령 개정안이 입법 예고된 후 금융위원회는 금융회사들과 TF(태스크포스)를 구성해 어떤 경우를 불법적인 차명 거래로 간주할지, 어떤 경우는 예외적으로 차명 예금을 허용할지를 논의해왔다. 당초 '예외 적용 사례'를 제시할 계획이 없었으나, 금융 회사들이 구체적인 가이드라인이 없으면 현장에서 극심한 혼란이 벌어질 수 있다고 하소연함에 따라 이번 가이드라인이 만들어졌다. 가이드라인의 주요 내용과 차명 거래가 허용되는 예외적 사례를 일문일답 형태로 풀어본다.

-모든 차명 거래가 금지되나?

"그렇다. 불법행위를 목적으로 하는 차명 거래만 금지되지만, 불법행위의 유형이 불법 재산 은닉, 자금 세탁, 세금 포탈, 그 밖의 탈법 행위 등으로 광범위하게 설정돼 있어서 사실상 모든 차명 거래를 금지했다고 이해하면 된다. 단 국민들의 기존 경제 행위를 보호하기 위해 몇몇 예외를 인정한다."

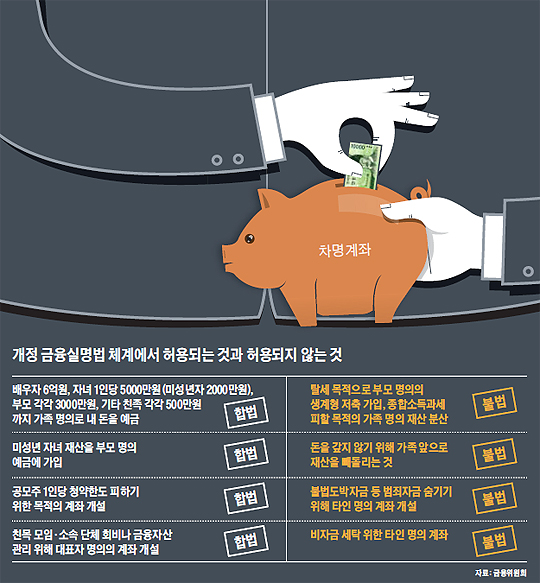

-1인당 예금 보호 한도가 5000만원이라서 가족 명의로 예금을 분산한 경우가 많다. 이런 차명 거래도 불법인가?

"가족 명의 차명 거래는 예외가 인정되는데 증여세 면제 한도 범위 내에서만 차명 거래가 가능하다. 배우자 6억원, 자녀 5000만원(미성년자 2000만원), 부모 3000만원, 기타 친족 500만원까지는 가족 명의로 내 돈을 예금할 수 있다. 예를 들어 12억원이 있는 자산가가 아내 이름으로 6억원, 2명의 성년 자녀 앞으로 각각 5000만원씩 총 1억원, 아버지와 어머니 앞으로 각각 3000만원씩 총 6000만원을 예금한 뒤 나머지 4억4000만원만 자기 이름으로 예금하면 법을 지키는 것이 된다. 그러나 이런 한도를 넘어서 예금을 하다 적발되면 불법이다."

-금융 소득 종합과세를 피하기 위해 가족 명의로 분산 예치한 경우는?

"금융 소득이 2000만원을 넘어서 종합과세 대상인 사람이 금융 소득을 2000만원 밑으로 떨어뜨릴 목적으로 가족 명의의 계좌를 만드는 것은 불법이다. 다만 이런 상황에서 국세청 조사가 나올 때 '세금을 줄일 목적이 아니라 증여한 것'이란 설명을 하면 처벌을 피할 수 있다. 우리 법체계는 혐의가 불분명할 때 정부보다 국민에게 유리한 방향으로 판정하도록 하고 있기 때문이다. 그러나 세금을 피할 의도가 있었다는 사실을 국세청이 확실하게 증명을 하면 처벌을 받게 된다.

개정 금융실명法 문답풀이

29일부터 원칙적 차명거래 금지…동창회비 차명계좌는 合法

부모 명의로 '절세형 예금(60세 이상 3000만원까지 비과세)' 들면 不法…

- "稅회피·절감용 借名은 안돼"

금융소득 종합과세 피하려고 가족명의로 분산 예치도 불법

'증여' 목적 소명땐 처벌 면해

- 善意의 차명거래는 가능

문중·교회 등 대표 계좌 합법, 공모주 청약은 他人명의 가능

지난 9월 금융실명법 시행령 개정안이 입법 예고된 후 금융위원회는 금융회사들과 TF(태스크포스)를 구성해 어떤 경우를 불법적인 차명 거래로 간주할지, 어떤 경우는 예외적으로 차명 예금을 허용할지를 논의해왔다. 당초 '예외 적용 사례'를 제시할 계획이 없었으나, 금융 회사들이 구체적인 가이드라인이 없으면 현장에서 극심한 혼란이 벌어질 수 있다고 하소연함에 따라 이번 가이드라인이 만들어졌다. 가이드라인의 주요 내용과 차명 거래가 허용되는 예외적 사례를 일문일답 형태로 풀어본다.

-모든 차명 거래가 금지되나?

"그렇다. 불법행위를 목적으로 하는 차명 거래만 금지되지만, 불법행위의 유형이 불법 재산 은닉, 자금 세탁, 세금 포탈, 그 밖의 탈법 행위 등으로 광범위하게 설정돼 있어서 사실상 모든 차명 거래를 금지했다고 이해하면 된다. 단 국민들의 기존 경제 행위를 보호하기 위해 몇몇 예외를 인정한다."

-1인당 예금 보호 한도가 5000만원이라서 가족 명의로 예금을 분산한 경우가 많다. 이런 차명 거래도 불법인가?

"가족 명의 차명 거래는 예외가 인정되는데 증여세 면제 한도 범위 내에서만 차명 거래가 가능하다. 배우자 6억원, 자녀 5000만원(미성년자 2000만원), 부모 3000만원, 기타 친족 500만원까지는 가족 명의로 내 돈을 예금할 수 있다. 예를 들어 12억원이 있는 자산가가 아내 이름으로 6억원, 2명의 성년 자녀 앞으로 각각 5000만원씩 총 1억원, 아버지와 어머니 앞으로 각각 3000만원씩 총 6000만원을 예금한 뒤 나머지 4억4000만원만 자기 이름으로 예금하면 법을 지키는 것이 된다. 그러나 이런 한도를 넘어서 예금을 하다 적발되면 불법이다."

-금융 소득 종합과세를 피하기 위해 가족 명의로 분산 예치한 경우는?

"금융 소득이 2000만원을 넘어서 종합과세 대상인 사람이 금융 소득을 2000만원 밑으로 떨어뜨릴 목적으로 가족 명의의 계좌를 만드는 것은 불법이다. 다만 이런 상황에서 국세청 조사가 나올 때 '세금을 줄일 목적이 아니라 증여한 것'이란 설명을 하면 처벌을 피할 수 있다. 우리 법체계는 혐의가 불분명할 때 정부보다 국민에게 유리한 방향으로 판정하도록 하고 있기 때문이다. 그러나 세금을 피할 의도가 있었다는 사실을 국세청이 확실하게 증명을 하면 처벌을 받게 된다.

-절세형 예금을 이용하기 위해 가족 명의를 차명하는 경우는?

"가족 명의로 예금을 해서 세금을 아끼게 되는 경우라면 허용되지 않는다.

예를 들어 60세 이상 노인 등은 3000만원까지 예금에 대해 세금을 내지 않는 '생계형 저축'에 가입할 수 있다.

내가 이 혜택을 받기 위해 내 돈을 아버지 이름의 생계형 저축에 가입하면 불법이다.

이때도 증여 목적이라고 소명하면 처벌을 피할 수 있다."

-미성년인 자녀가 할아버지에게서 일찍 재산을 물려받았다.

이 돈을 내 이름의 예금에 넣어 관리하는 것도 차명 거래인가?

"이런 경우는 부모가 자기 명의로 계좌를 만들어 금액 제한 없이 관리해줄 수 있다.

그러나 자녀가 성년이 되면 3000만원을 초과하는 금액(증여세 면제 한도)은 자녀 앞으로 돌려야 한다."

-공모주 청약 때 가족 명의를 활용하는 것도 문제가 되나?

"차명 거래에 대한 규제가 투자 활동을 제약하지 않도록 예외를 인정하기로 했다.

공모주 청약 시 1인당 청약 한도를 넘겨 청약할 목적으로 다른 사람 이름의 계좌를 이용하는 것은 가능하다.

예를 들어 최근 상장한 삼성SDS 청약 때 1인당 최대 6만주로 청약을 제한했는데, 이보다 더 많은 주식을 배정받기 위해 내 돈으로

나와 가족 명의로 청약하는 것은 가능하다.

또 금융투자회사가 고객의 주문을 받고, 회사 명의로 거래하는 것도 가능하다."

-동창회 총무를 맡고 있어서 내 이름으로 회비 통장을 관리하고 있는데 어떻게 해야 하나?

"계·부녀회·동창회 등 친목 모임의 회장, 총무, 간사를 맡으면서 회비를 관리하기 위해 개인 명의로 차명 거래하는 것은 합법이다.

또 문중·교회 등 단체의 금융자산을 관리할 목적으로 단체 대표가 계좌를 개설하는 것도 법 위반이 아니다."

-불법적 차명 거래가 적발되면 어떤 처벌을 받나?

"명의를 빌린 사람과 빌려준 사람 모두 5년 이하 징역 또는 5000만원 이하 벌금의 형사 처벌을 받는다.

해당 예금은 원칙적으로 이름을 빌려준 사람의 소유가 된다. 이름을 빌려준 사람에게 내 돈을 뺏길 수 있다는 뜻이다

-동창회 총무를 맡고 있어서 내 이름으로 회비 통장을 관리하고 있는데 어떻게 해야 하나?

"계·부녀회·동창회 등 친목 모임의 회장, 총무, 간사를 맡으면서 회비를 관리하기 위해 개인 명의로 차명 거래하는 것은 합법이다. 또 문중·교회 등 단체의 금융자산을 관리할 목적으로 단체 대표가 계좌를 개설하는 것도 법 위반이 아니다." -불법적 차명 거래가 적발되면 어떤 처벌을 받나?

"명의를 빌린 사람과 빌려준 사람 모두 5년 이하 징역 또는 5000만원 이하 벌금의 형사 처벌을 받는다. 해당 예금은 원칙적으로 이름을 빌려준 사람의 소유가 된다. 이름을 빌려준 사람에게 내 돈을 뺏길 수 있다는 뜻이다

借名계좌, 원칙적 명의자 소유

금융 자산이 많은 사람들 중에는 증여 신고를 하지 않고 자기 돈을 자녀 이름으로 예치한 경우가 많다.

전문가들은 나중에 자녀에게 물려줄 아파트 등 다른 재산이 있다면 이번에 증여 신고를 하고 차명 계좌를 해소하는 것이 절세 면에서 더 유리하다고 조언한다. 5000만원까지는 자녀 명의 차명 계좌로 예금에 들었더라도 10년간 증여세를 물리지 않는다.

하지만 향후 10년 내에 아파트 등 다른 자산을 자녀에게 증여하면, 기존의 차명 계좌 자금에 가산세까지 추가돼 증여세 부담이 훨씬 커질 수 있다.

원종훈 KB국민은행 세무사는 "추가 증여를 하지 않는다면 이번 개정안대로 자녀·부모·배우자 명의로 차명 계좌를 보유할 수 있지만, 그렇지 않은 경우 증여 신고를 통해 아예 증여 계좌로 만드는 편이 낫다"며 "훗날 증여인지 차명인지 분쟁이 생겼을 때를 대비할 수도 있다"고 말했다. 김기욱 하나은행 세무사는 "금융소득 종합과세 기준(연간 금융소득 2000만원)에 걸리지 않도록 일부는 증여를 하고 나머지는 비과세 저축성 보험 등 절세형 상품에 가입하면 세금을 최소화할 수 있다"고 말했다.

전문가들은 가족이 아닌 지인 명의의 계좌는 없애서 위험을 미리 제거하라고 조언한다. 이남수 신한은행 팀장은 "지인이나 사업 파트너 명의로 계좌를 만들었다면 내 돈을 뺏길 수 있기 때문에 다른 사람 명의의 예금·적금·펀드 등은 만기가 얼마 남지 않았더라도 중도 해지하는 게 안전하다"고 말했다.

차명 계좌는 원칙적으로 계좌 명의자가 직접 해지해야 하지만, 명의자 위임장을 받아서 실제 예금 소유자가 해지할 수도 있다. 또 가족은 주민등록등본 등 가족관계를 입증하는 서류를 첨부하면 위임장 없이 해지할 수 있다.

'생활법률과경제' 카테고리의 다른 글

| "돈" 은 공급에 의해 가치는 오르기도 하고 떨어지기도 하고.... (0) | 2014.11.25 |

|---|---|

| 은퇴를 위한 포트폴리오 (0) | 2014.11.24 |

| 대법원 2014.9.4. 선고 2014다36771 판결[구상금등] (0) | 2014.11.18 |

| '공유형 모기지' 의 추락 (0) | 2014.11.17 |

| 금융 차명거래 전면금지 (0) | 2014.11.11 |