주택연금

자녀들에게 기대지 않고 여유 있는 노후생활 가능해

월지급금, 가입자 유리한 설계

집값보다 1791만원 더 많아

상한선 폐지, 오피스텔 포함

가입 문턱 낮추는 방안 추진

올해로 도입 10주년을 맞은 주택연금이 큰 인기를 끌고 있다.

가진 건 집 한 채뿐인 고령층엔 든든한 노후 보장책이다.

전문가들은 가입할 거라면 가급적 서두르는 게 낫다고 조언한다.

A (77)씨는 주변의 추천으로 2년 전 주택연금에 가입했다.

네 자녀를 뒀지만 자식들에게 노후를 의지하고 싶지 않았다.

시가 5억5000만원의 아파트를 담보로 해 초기 10년은 월 210만원, 이후엔 147만원씩 연금을 받는다.

최근 집값이 올랐지만 정씨는 주택연금에 만족한다.

그는 “오래 살면 집값 이상으로 얼마든지 연금을 받을 수 있고 일찍 죽어도 차액을 자식이 상속받는다”며 “집 한 채인

재산을 생전에 현금으로 쓰니 큰 도움이 된다”고 말했다.

자료:주택금융공사

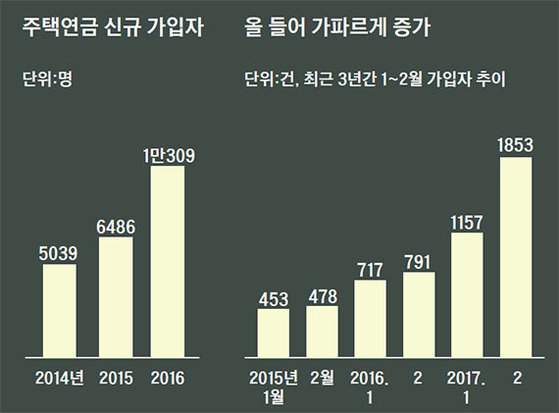

20일 주택금융공사에 따르면 2월 한 달간 주택연금 가입자 수는 1853명으로 전년 동월(791명)보다 134% 증가했다.

1~2월 두 달간 신규 가입자 수(3010명)도 지난해 같은 기간보다 99.6%나 늘었다.

최근 가입자 수 급증은 2월 1일부터 주택연금 월 지급금이 70세 기준으로 4.9% 하향 조정된 영향이다.

최근 가입자 수 급증은 2월 1일부터 주택연금 월 지급금이 70세 기준으로 4.9% 하향 조정된 영향이다.

그 전에 신청해야 월 지급금이 떨어지지 않는다는 소식에 신청자가 대거 몰리면서 1월 신청, 2월 가입이 많았다.

류기윤 주금공 주택연금부장은 “지난해 신상품 ‘내집연금 3종 세트’ 출시로 이슈화되면서 주택연금에 대한 관심이 커졌다”며

“베이비붐 세대가 가입 연령(만 60세 이상)에 접어든 것도 가입이 늘어나는 이유”라고 설명했다.

최근엔 자녀가 부모님을 직접 모시고 와서 주택연금 가입을 권하는 사례도 적지 않다고 한다.

자녀 입장에선 나중에 집을 상속받기보다는 당장 매달 부모님께 드려야 할 생활비 부담을 더는 게 낫기 때문이다.

주택연금은 소유한 주택을 담보로 맡기고 평생 매월 연금을 지급받는 역모기지론이다.

주택연금은 소유한 주택을 담보로 맡기고 평생 매월 연금을 지급받는 역모기지론이다.

살던 집에서 계속 살면서 생전에 쓸 연금을 받을 수 있다는 점이 큰 장점이다.

부부 모두 사망한 뒤에 주택을 처분한 금액이 연금 지급 총액보다 크면 그 차액은 자녀가 상속받는다.

반대로 연금 지급액이 더 많으면 담보인 주택만 넘기면 그만이다. 가입자가 손해볼 게 없는 구조다.

자료:주택금융공사

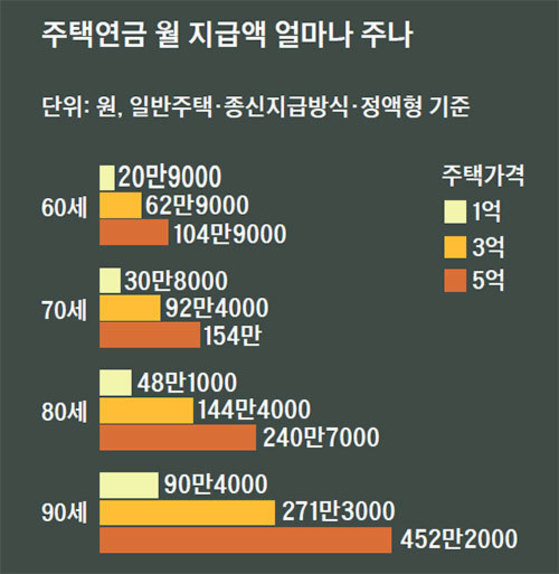

게다가 연금액 산정이 가입자에게 유리하게 설계돼 있다.

금융연구원 시뮬레이션에 따르면 표준 가입자(70세, 주택가격 2억8200만원)는 주택연금 가입으로 얻는 현금 이익이

담보주택 가치보다 평균 1791만원 더 많다.

주택연금은 집값이 매년 2.7%씩 꾸준히 오른다는 전제로 월 지급금을 정하지만 실제로는 집값의 변동성이 크기 때문에

이런 결과가 나온다.

신용상 금융연구원 선임연구위원은 “주택연금은 가입자가 오래 살수록, 주택가격이 덜 오를수록 가입자에게 유리하고

주금공엔 불리한 상품”이라며 “집값 상승률이 연 2.7%보다 낮을 거라고 전망한다면 일찍 가입하는 게 낫다”고 설명했다.

반대로 주택연금 가입 뒤 집값이 크게 뛴다면 가입자에겐 불리하다.

이 경우엔 가입자가 보증료만 물고 중도 해지를 선택할 수 있다.

이 경우에 같은 주택으로 재가입은 안 된다.

정부는 주택연금의 가입 문턱을 확 낮춰서 가입자를 대폭 늘릴 계획이다.

지난해 1만여 명이던 주택연금 신규 가입자를 앞으로 9년(2017~2025년)간 47만 명으로 끌어올린다는 목표다.

이를 위해 현재 9억원(다주택은 합산)인 주택가격 상한 요건을 없애고 주택이 아닌 주거형 오피스텔도 가입 대상에 포함시키는

법 개정안을 이미 발의했다.

금융위 관계자는 “집에 재산이 묶여 있는 고령층이 연금을 타면 소비 진작에도 도움이 된다”고 설명한다.

47만 명이 받는 연금 중 80%만 쓴다고 해도 2025년까지 10조원의 소비 진작 효과가 있다는 계산이다.

주택연금이 활성화되면 정부로선 그만큼 노후생활 보장을 위한 복지비용을 아낄 수 있어 일석이조다.

다만 주택연금의 지속 가능성이 문제다.

주택연금 가입이 늘면 10~20년 뒤 가입자의 사망으로 처리해야 할 담보주택이 대거 쏟아져 나올 가능성이 제기된다.

집값 상승세가 꺾이거나 처분할 물량이 몰리면 주금공이 헐값에 담보를 처분해 손실을 볼 수 있다.

이에 대비해 주금공은 연구용역을 거쳐 담보주택을 활용한 임대업 진출을 본격적으로 검토한다는 계획이다.

'생활법률과경제' 카테고리의 다른 글

| 가족간에 거래할 때 세금 (0) | 2017.04.04 |

|---|---|

| 부동산 증여건수 사상최대 (0) | 2017.04.03 |

| 사업자등록 전에 준비 (0) | 2017.03.24 |

| 서울, 창업위험도 가장 높은 지역 (0) | 2017.03.22 |

| 처분한 재산에도 상속세 (0) | 2017.03.21 |