저금리 시대에 재테크를 잘하는 것은 모든 사람들의 희망이다.

재테크를 잘하기 위해서는 우선 세금을 고려해야 한다.

특히 양도소득세는 상당히 계산이 어려운 세금이다.

막연히 규모가 클 것 같아 걱정하는 사람들이 많지만 예외적인 경우도 많다.

어떤 선택을 하는지에 따라 부담해야 하는 세액을 확 줄일 수 있다는 의미다.

부동산을 상속받고 이를 매각하는 경우도 매각 순서에 따라 세금부담을 줄일 수 있는 방법이 있다.

사례를 통해 어떻게 절세할 수 있는지 알아보자.

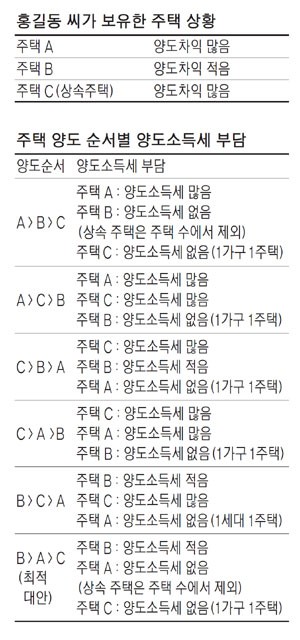

모 씨는 지방에 소형 아파트 2채(A, B)를 보유하고 있다.

A는 20년 전에 취득해 양도차익이 많은 주택이고, B는 5년 전에 취득해 양도차익이 거의 없는 주택이다.

1년 전 모 씨는 아버지가 돌아가신 뒤 상속으로 단독주택 1채(C)를 받아 현재 3채의 주택을 가지고 있다.

모 씨가 보유하고 있는 주택 A, B, C를 전부 매각해 금융자산으로 재산을 운용하려고 한다.

이때 어느 주택을 먼저 양도하는지에 따라 세금 차이가 크다.

상속재산이 아니고 양도차익도 적은 B 주택을 먼저 양도할 때 세금부담이 가장 작다.

상속으로 취득한 주택C를 먼저 양도하면 세금을 많이 납부해야 한다.

양도차익이 크기 때문이다.

홍씨는 1가구 다주택자이므로 세액은 현재 양도가액에서 취득가액을 뺀 금액을 기준으로 계산한다.

일반적으로 단독주택은 기준시가로 가치를 평가한다.

따라서 C의 취득가액은 모 씨의 상속 시 기준시가가 된다.

기준시가는 일반적으로 시세에 비해서 낮다.

지역에 따라 다르지만 시세의 2분의 1 정도로 낮은 경우도 있다.

만약 상속 당시 C의 기준시가가 실제 시세의 2분의 1 정도로 낮다고 하자.

상속세 신고를 기준시가 기준으로 했다면 양도차익이 크기 때문에 양도소득세가 많이 나올 것이다.

한편 20년 전 취득한 주택 A를 먼저 양도하더라도 세금이 많이 나온다.

양도 당시 모 씨는 1가구 다주택자이므로 역시 양도가액과 취득가액의 차액에 대한 세금을 신고 납부해야 한다.

A 주택은 보유기간이 오래 되었으므로 양도차익이 클 것이고 세금이 많이 나올 것이다.

주택 B를 먼저 양도하면 세 가지 경우 중에서 세금부담을 가장 크게 줄일 수 있다.

위 두 사례와 동일하게 양도 당시 모 씨는 1가구 다주택자로 양도가액에서 취득가액을 뺀 금액에 대한 양도세액을 납부한다.

다만 비교적 최근에 취득한 주택B는 가격변동이 크지 않아 양도가액과 취득가액의 차액이 A, C와 비교해 크지 않다.

양도소득세를 신고한다 하더라도 세금이 거의 없는 것이다.

B 주택 양도 후 주택 A 와 주택 C(상속주택)를 보유하게 된 홍씨가 계속해서 주택을 팔아 금융자산으로 재테크를 하고 싶다면

어느 주택을 먼저 양도해야 할까

A 주택부터 양도해야 한다.

상속주택 C를 양도하면 양도차익이 클 것이고 양도소득세가 많이 나온다.

반면 A를 먼저 양도하면 양도소득세를 면제받을 수 있다.

아버지로부터 상속받은 주택은 주택 수에서 제외한다.

따라서 주택 A를 먼저 양도하면 양도가액이 9억원 이하인 한 1가구 1주택자로서 양도소득세를 내지 않아도 된다.

그 다음에 상속 주택 C를 양도하면 1가구 1주택자로서 양도가액이 9억원 이하라면 역시 세금이 없다.

요약하면 양도 순서는 주택 B를 가장 먼저 양도하고 그 다음으로 주택 A를 양도하고 마지막으로 주택 C(상속주택)를 양도하면

거의 양도소득세를 내지 않고 주택 전부를 양도할 수 있다.

강조해야 할 점은 상속주택을 주택 수에서 제외하는 특례를 적용하는 시점은 취득 시가 아니라 양도 시라는 점이다.

따라서 홍씨와 같이 여러 주택을 매각하는 경우라면 상속받은 주택C를 가장 나중에 처분 해야 직전에 처분할 주택인 A를 팔 때

에도 1가구 1주택자로 인정을 받아 양도소득세를 내지 않아도 된다.

따라서 만약 어쩔 수 없이 가장 오래된 주택 A를 먼저 양도해야 하더라도 A주택 다음으로 주택 B를 먼저 팔고 그 다음 마지막

으로 주택 C를 팔아야 한다.

양도 당시 2주택이더라도 그 중 상속주택이 있다면 이는 주택 수에서 제외되기 때문이다.

즉, 양도순서를 A, B, C 순서로 해야 한다.

양도소득세는 양도 순서에 따라 세금이 다양하게 나올 수 있다.

경우의 수를 모두 비교하길 원하면 지면을 통해 제시한 표를 참고하면 된다.